Στον παρακάτω πίνακα παρουσιάζονται οι εκτιμήσεις αναφορικά με τις επερχόμενες ημερομηνίες δημοσί- ευσης των εργασιών σε εξέλιξη του IASB. Η ημερομη- νία έναρξης ισχύος των τροποποιήσεων και των νέων προτύπων εκτιμάται σε 6 – 18 μήνες μετά την ημερομηνία δη- μοσίευσής τους. Σε ορισμένες περιπτώσεις, ωστόσο, μπορεί να επιτραπεί νωρίτερη εφαρμογή των τροποποιήσεων ή νέων Προτύπων.

Σημείωση: Οι εργασίες αυτές αποτελούν μέρος του Μνημονίου Συνεννόησης (Memorandum of Understanding) το οποίο και θέτει τα βασικά σημεία που συμφωνήθηκαν μεταξύ FASB και IASB προκειμένου να επιτευχθεί η σύγκλιση των Προτύπων.

Συντομογραφίες: ΠΠ: Προσχέδιο Προτύπου, ΙΑSB: International Accounting Standards Backup, ΔΠΧΑ: Διεθνές Πρότυπο Χρηματοοικονομικής Αναφοράς, FASB: Financial Accounting Standards Board, ΔΛΠ: Διεθνές Λογιστικό Πρότυπο,Ψηφοφορία: H επίσημη διαδικασία ζήτησης της έγκρισης του Συμβουλίου για τη δημοσίευση εγγράφου (Προσχέδιο προς Συζήτηση, Προσχέδιο Προτύπου ή ΔΠΧΑ) ΜΜΕ: Μικρομεσαίες επιχειρήσεις.

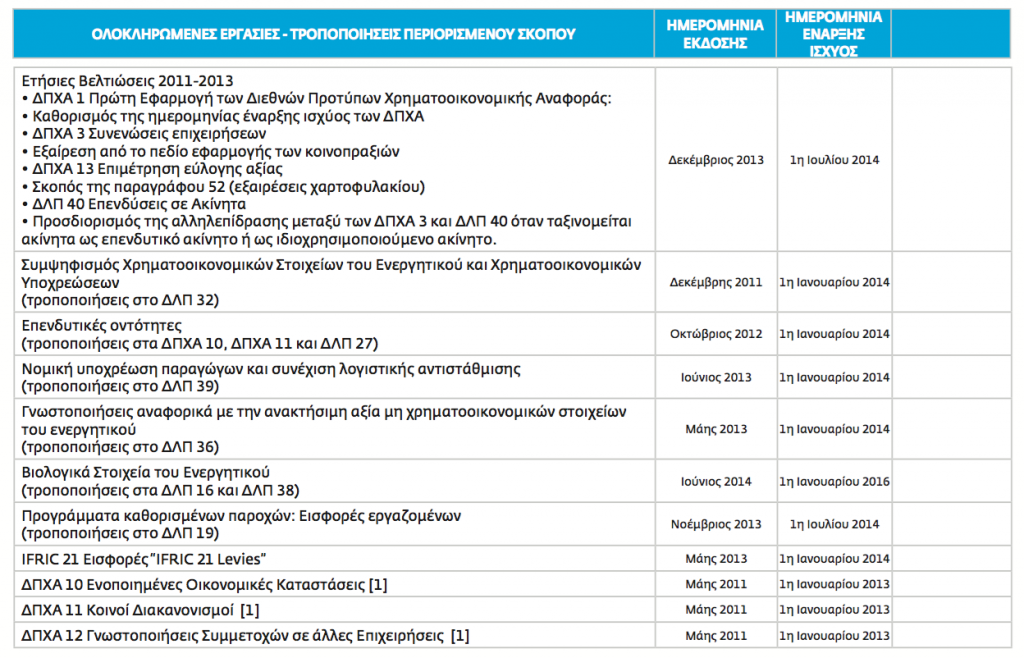

[1]: Τον Δεκέμβριο του 2012 τα ΔΠΧΑ 10, ΔΠΧΑ 11 και ΔΠΧΑ 12 εγκρίθηκαν από την Ευρωπαϊκή Ένωση και την 29/12/2012 δημοσιεύθηκαν στην Εφημερίδα της Κυβερνήσεων. Κάθε εταιρεία θα πρέπει να εφαρμόσει τα ΔΠΧΑ 10, ΔΠΧΑ 11, ΔΠΧΑ 12, το τροποποιημένο ΔΛΠ 27, το τροποποιημένο ΔΛΠ 28 και τις μεταγενέστερες τροποποιήσεις των εν λόγω Προτύπων, το αργότερο, από την ημερομηνία έναρξης ισχύος για το πρώτο οικονομικό έτος που ξεκινά την ή μετά την 1η Ιανουαρίου 2014.