Το παρόν άρθρο αναδεικνύει τον ρόλο και τη σημασία των Αναβαλλόμενων Φορολογικών Απαιτήσεων και Υποχρεώσεων (DTA/DTL) στις Οικονομικές Καταστάσεις, καθώς και τις επιπτώσεις μιας μεταβολής των φορολογικών συντελεστών στα αποτελέσματα και την κεφαλαιακή δομή των εισηγμένων επιχειρήσεων.

Αφορμή για τη συγγραφή του αποτέλεσε η πρόσφατη σημαντική αύξηση του συντελεστή φορολόγησης των εταιρικών κερδών (Ν. 4110/2013) κατά έξι ποσοστιαίες μονάδες (6%). Το δείγμα μας περιλαμβάνει τις 64 μεγαλύτερες σε κεφαλαιοποίηση εταιρείες των δεικτών (FTSE/ASE 20, FTSE/ASE 40 και FTSE/ASE 80) του Χρηματιστηρίου Αθηνών, από τις οποίες 14 προέρχονται από τον τραπεζικό κλάδο (χρηματοοικονομικές) και οι υπόλοιπες 50 από τους λοιπούς κλάδους (μη χρηματοοικονομικές). Τα δεδομένα αντλήθηκαν πρωτογενώς (Hand-collected) από τις ετήσιες Ενοποιημένες Οικονομικές Εκθέσεις (Consolidated Financial Report) και σημειώσεις (Notes/Tax foot-notes) των εταιρειών και καλύπτουν την οκταετία 2005-2012.

Σύμφωνα με τη διεθνή λογιστική (IAS 12 και USA SFAS 109)1, σε περίπτωση μεταβολής των φορολογικών συντελεστών οι υφιστάμενες στο τέλος της χρήσεως Αναβαλλόμενες Φορολογικές Θέσεις Ενεργητικού και Παθητικού (DTA/DTL) επανεκτιμώνται με τον νέο συντελεστή και οι διαφορές που προκύπτουν επηρεάζουν2 τον Λογαριασμό Αποτελεσμάτων (P&L) ή των Λοιπών Εισοδημάτων (OCI).

Οι Αναβαλλόμενες Φορολογικές Απαιτήσεις και Υποχρεώσεις του Ισολογισμού (DTA/DTL) ενσωματώνουν τις εκτιμώμενες μελλοντικές φορολογικές επιπτώσεις από φόρους, γεφυρώνονας τις διαφορές μεταξύ λογιστικών (Reported Income) και φορολογητέων κερδών (Taxable Income). Οι τελευταίες προκύπτουν κυρίως από την εφαρμογή διαφορετικών νόμων και κανονισμών κατά τον υπολογισμό του λογιστικού και του φορολογητέου εισοδήματος3 και οφείλονται σε «Προσωρινές Διαφορές» μεταξύ της λογιστικής και της φορολογικής αξίας (βάσης) των στοιχείων Ενεργητικού και Παθητικού.

Σε περίπτωση καταγραφής ζημιών, οι οποίες αναγνωρίζονται από την φορολογική αρχή (Ζημίες εις Νέον), επιτρέπεται υπό προϋποθέσεις η αναγνώριση στο Ενεργητικό (Assets) μιας απαίτησης για φόρους (DTA_LC), ισόποσης του ποσού που αναμένεται να εξοικονομηθεί4. Η απαίτηση αυτή προβλέπεται να συμψηφίζεται με μελλοντικές υποχρεώσεις από φόρους και για τον λόγο αυτό απαιτείται σε κάθε χρήση η επανεκτίμησή της. Το ποσό των μη ανακτήσιμων «αξιοποιήσιμων απαιτήσεων» διαγράφεται και βαρύνει εφάπαξ τα αποτελέσματα της χρήσης.

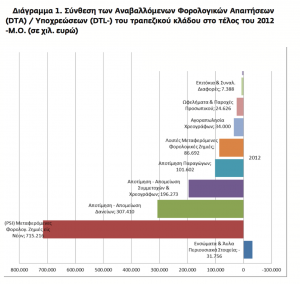

Στο τέλος του 2012 και οι 6 εναπομείναντες (από τους αρχικά 14 προ της κρίσης) εισηγμένοι τραπεζικοί όμιλοι περιλαμβάνουν στο Ενεργητικό τους αναβαλλόμενες απαιτήσεις από φόρους (DTA) ύψους περίπου 6,7 δισ. ευρώ, που αντιστοιχεί στο 2,17 % του ενεργητικού τους (308 δισ.) και στο 184% της (αρνητικής) Καθαρής Θέσης τους (3,6 δισ.) Σημαντικό τμήμα των απαιτήσεων αυτών –87% κατά μέσο όρο– δημιουργήθηκε από την αναγνώριση στο Ενεργητικό των τραπεζών αναβαλλόμενων Φόρων από Ζημίες εις Νέον (DTA_LC), οι οποίες προέκυψαν κυρίως από την εφαρμογή του PSI5, την απομείωση του Χαρτοφυλακίου των Δανείων και των Συμμετοχών τους, καθώς και αποτιμήσεις των Παραγώγων τους.

Στο Διάγραμμα 1 που ακολουθεί παρουσιάζονται οι συνιστώσες των Αναβαλλόμενων Φορολογικών Θέσεων (DTA/DTL) του τραπεζικού κλάδου στις 31/12/2012.

Με βάση τα ανωτέρω στοιχεία υπολογίζουμε ότι μια αύξηση του φορολογικού συντελεστή κατά 6%, στη χρήση 2012, ενισχύει το Ενεργητικό, λόγω επανεκτίμησης των υφιστάμενων DTA ύψους περίπου 6,85 δισ.6, (revaluation effect) και βελτιώνει τα Αποτελέσματα των εισηγμένων τραπεζικών ομίλων κατά 1,5 δισ. ευρώ. Το ποσό αυτό αντιστοιχεί σε περισσότερο από το 1/4 των Ζημιών του κλάδου για τη χρήση 2012.

Η αύξηση του φορολογικού συντελεστή έχει όμως και μια αρνητική επίδραση (direct effect) στα ανωτέρω μεγέθη, λόγω αύξησης του τρέχοντος φόρου (current tax) της χρήσης, η οποία όμως είναι περιορισμένη λόγω της απουσίας φορολογητέων κερδών.

Στο Διάγραμμα 2 παρουσιάζεται η κατά χρήση συνολική επίδραση ως ποσοστό (direct & revaluation effect) στα αποτελέσματα των εταιρειών του τραπεζικού κλάδου μιας μείωσης/αύξησης του φορολογικού συντελεστή κατά 6%7 για την περίοδο 2006-2012.

Εύλογα τίθεται λοιπόν το ερώτημα κατά πόσον οι τράπεζες θα επιτύχουν στα επόμενα χρόνια την απαιτούμενη κερδοφορία ώστε να μπορέσουν να συμψηφίσουν8 τις συσσωρευμένες Αναβαλλόμενες Φορολογικές Απαιτήσεις με μελλοντικές Υποχρεώσεις για Φόρους. Σε αντίθετη περίπτωση, είναι αναγκασμένες να επιβαρύνουν άμεσα τα αποτελέσματά τους με το συνολικό ποσό των απαιτήσεων που κρίνονται ανεπίδεκτες συμψηφισμού. Περαιτέρω, σε περίπτωση που τύγχανε εφαρμογής η πρόσφατη θετική απάντηση της Eurostat σε σχετικό αίτημα της ελληνικής κυβέρνησης, για προσμέτρηση του αναβαλλόμενου φόρου από τις ζημίες του PSI στα εποπτικά κεφάλαια των τραπεζών, αυτό θα μείωνε τις κεφαλαιακές τους ανάγκες και θα ελάφρυνε σημαντικά τον λογαριασμό της ανακεφαλαιοποίησης. Η ΤτΕ, ως εποπτική αρχή, μπορεί να θέσει τον συντελεστή στο επίπεδο που αυτή κρίνει απαραίτητο, με αποτέλεσμα το όφελος να είναι περιορισμένο (π.χ. 20%).

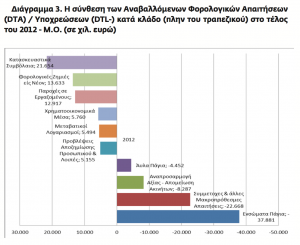

Εντελώς διαφορετική εικόνα από τον τραπεζικό παρουσιάζουν στο τέλος του 2012 οι υπόλοιποι 14 κλάδοι. Οι 50 εταιρείες που εξετάζονται εμφανίζουν στην πλειοψηφία τους (2/3) σημαντικές Αναβαλλόμενες Φορολογικές Υποχρεώσεις (DTL), που αντιστοιχούν στο 4,3% των ιδίων κεφαλαίων τους. Οι DTL οφείλονται κατά κύριο λόγο σε «Προσωρινές Διαφορές» μεταξύ της λογιστικής και της φορολογικής αξίας στα Ενσώματα Πάγια και τις Αποτιμήσεις Συμμετοχών και Ακινήτων στην εύλογη αξία. Οι Αναβαλλόμενες Φορολογικές Απαιτήσεις (DTA) αφορούν κυρίως διαφορές που προκύπτουν από Κατασκευαστικά Συμβόλαια, Παροχές και Ωφελήματα Προσωπικού και Αναγνωρισθείσες Φορολογικές Ζημίες εις Νέον.

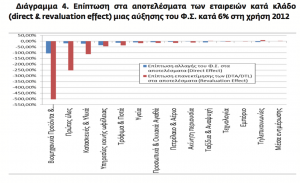

Με βάση τα ανωτέρω δεδομένα υπολογίζουμε ότι μια αύξηση του φορολογικού συντελεστή κατά 6% επιφέρει στις εταιρείες των περισσότερων κλάδων μια σημαντική μείωση στα αποτελέσματά τους (μείωση κερδών ή αύξηση ζημιών) και μια ισόποση αύξηση των Μακροπρόθεσμων Υποχρεώσεών τους9. Από την αύξηση του Φ.Σ. κύρια φαίνεται να πλήττονται οι κλάδοι της βιομηχανίας και των πρώτων υλών, ενώ διαφοροποίηση (θετική επίπτωση σε κέρδη και ενεργητικό) παρουσιάζουν οι κλάδοι των τηλεπικοινωνιών και των μέσων μαζικής ενημέρωσης.

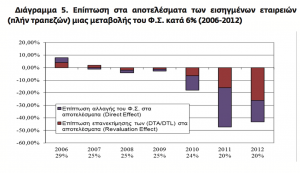

Στο Διάγραμμα 5 παρουσιάζεται η κατά χρήση συνολική επίδραση στα αποτελέσματα (direct effect / revaluation effect) μιας μείωσης/αύξησης του φορολογικού συντελεστή κατά 6% για την περίοδο 2006-2012.

Συμπεράσματα

Tο ύψος, η διάρθρωση και η μεταβολή των Αναβαλλόμενων Φόρων ενσωματώνουν σημαντική πληροφόρηση, τόσο σε επίπεδο επιχείρησης όσο και κλάδου, για τους χρήστες των Χρηματοοικονομικών Καταστάσεων (αναλυτές, επενδυτές, χρηματοδότες, κεφαλαιαγορές, ρυθμιστικές και εποπτικές αρχές). Οι Αναβαλλόμενοι Φόροι συλλειτουργούν με τα υπόλοιπα κονδύλια των Αποτελεσμάτων και του Ισολογισμού (Απαιτήσεων/Υποχρεώσεων) και κατά συνέπεια επιδρούν στον υπολογισμό μιας σειράς αριθμοδεικτών αποδοτικότητας και μόχλευσης.

Μια μεταβολή των φορολογικών συντελεστών μπορεί να έχει σημαντικές επιπτώσεις στην κεφαλαιακή δομή και την κερδοφορία των επιχειρήσεων (Revaluation Effect). Το μέγεθος της επίπτωσης εξαρτάται από το ύψος των κονδυλίων των Αναβαλλόμενων Φόρων Ενεργητικού (DTA) ή Παθητικού (DTL) κατά τη χρονική στιγμή που εφαρμόζονται οι νέοι συντελεστές. Μια αύξηση των συντελεστών ευνοεί εταιρείες που διαθέτουν σημαντικές Αναβαλλόμενες Φορολογικές Απαιτήσεις (DTA), διότι ενισχύει το Ενεργητικό και την κερδοφορία τους, ενώ, αντίθετα, επιβαρύνει αρνητικά τα αποτελέσματα και αυξάνει τις υποχρεώσεις εταιρειών με Αναβαλλόμενες Φορολογικές Υποχρεώσεις (DTL). Τα ανωτέρω φαίνεται να συνδέονται με τη φύση των εργασιών και τα ιδιαίτερα χαρακτηριστικά κάθε κλάδου.

Το γεγονός αυτό θα μπορούσε να αποτελέσει κίνητρο για συμπεριφορές τύπου lobbying, υπέρ ή κατά μιας φορολογικής μεταρρύθμισης, η οποία επικεντρώνεται στην αύξηση ή μείωση των εταιρικών φορολογικών συντελεστών.

ΣΗΜΕΙΩΣΕΙΣ

1.http://www.ifrs.org/current-projects/iasb-projects/income-taxes/Pages/Income-Taxes.aspx, http://www.fasb.org/summary/stsum109.shtml

2. Εξαίρεση αποτελεί η περίπτωση που η αρχική αναγνώριση των Αναβαλλόμενων Φόρων έγινε εκτός αποτελεσμάτων –όπου και ακολουθούν την αρχική τους διαδρομή «backwards tracing» – και ορισμένες κατηγορίες προσωρινών διαφορών που δεν υπόκεινται σε επανεκτίμηση.

3. Με βάση τις Γενικά Αποδεκτές Λογιστικές Αρχές (IAS και U.S. GAAP) και αυτών που γίνεται με βάση τους φορολογικούς κανόνες και τους σχετικούς νόμους της εκάστοτε χώρας.

4. Προϋπόθεση για τον χειρισμό αυτό αποτελεί η τεκμηρίωση τόσο αρχικά όσο και μετέπειτα της ύπαρξης επαρκούς φορολογητέου εισοδήματος προς συμψηφισμό.

5. Η συμφωνία Ιδιωτικής Ανταλλαγής κρατικών Ομολόγων (PSI) περιελάμβανε εθελοντική διαγραφή από τους ιδιώτες πιστωτές της Ελλάδας ποσοστού 53,5% των οφειλομένων προς αυτούς ποσών υπό τη μορφή Ομολόγων του Ελληνικού Δημοσίου (ΟΕΔ).

6. Υποθέτουμε ότι η αύξηση των φορολογικών συντελεστών νομοθετείται και ισχύει μέσα στο 2012.

7. Η αύξηση 6% υπολογίζεται με βάση τον φορολογικό συντελεστή που ίσχυσε σε κάθε χρήση.

8. Σχετική φορολογική ρύθμιση, ειδικά για τις ζημιές από το PSI, προβλέπει τη δυνατότητα φορολογικού συμψηφισμού τους σε 30 ισόποσες ετήσιες δόσεις.

9. Λόγω επανεκτίμησης με τον νέο αυξημένο συντελεστή των υφιστάμενων κατά την 01/01/2012 DTL, ύψους 1,92 δισ. ευρώ.