Για πέμπτη συνεχή χρονιά πραγματοποιήθηκε από την KPMG ανάλυση των οικονομικών καταστάσεων σε επιλεχθέν δείγμα είκοσι εταιρειών ιδιωτικής ασφάλισης για τη χρήση που έληξε την 31η Δεκεμβρίου 2014.

Τα κεντρικά συμπεράσματα της φετινής έκθεσης είναι τα ακόλουθα:

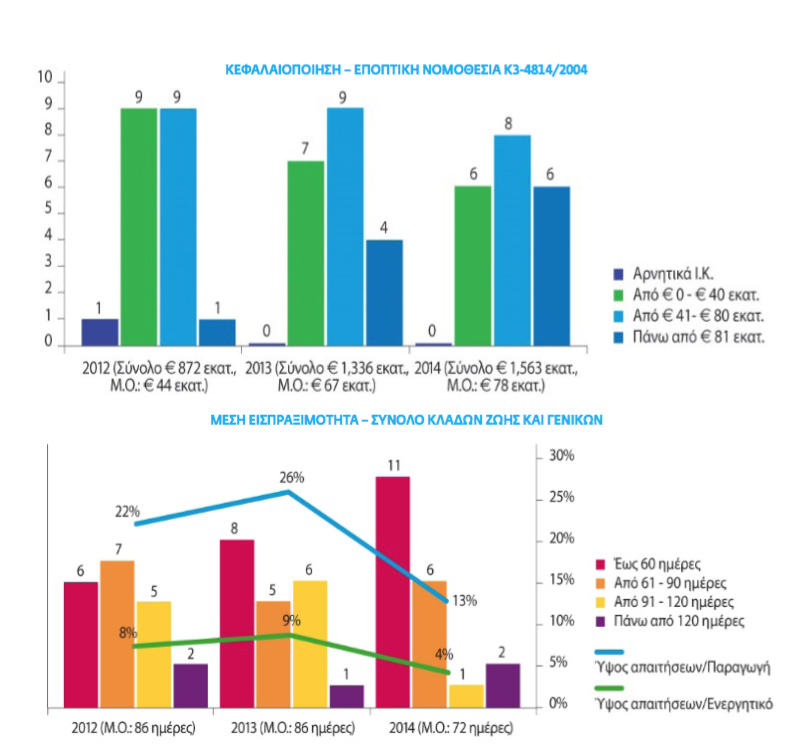

➜ Σημαντική περαιτέρω βελτίωση στην κεφαλαιοποίηση και ρευστότητα των εταιρειών, με συνολική αύξηση κατά περίπου 2 δισ. ευρώ την τελευταία τετραετία. Στη βελτίωση αυτή συνέβαλε η σημαντική συνεχιζόμενη κερδοφορία του κλάδου αυτοκινήτου, μέσω της παρακράτησης των κερδών στις περισσότερες των περιπτώσεων.

➜ Αυξημένη συνολική κερδοφορία, με συντελεστή κερδών προ φόρων προς ίδια κεφάλαια στο 22%, που οφείλεται στην κερδοφορία του κλάδου αυτοκινήτων, στη συγκράτηση του λειτουργικού κόστους και στη διαχείριση των επενδύσεων που προήλθε από την αύξηση της κεφαλαιοποίησης.

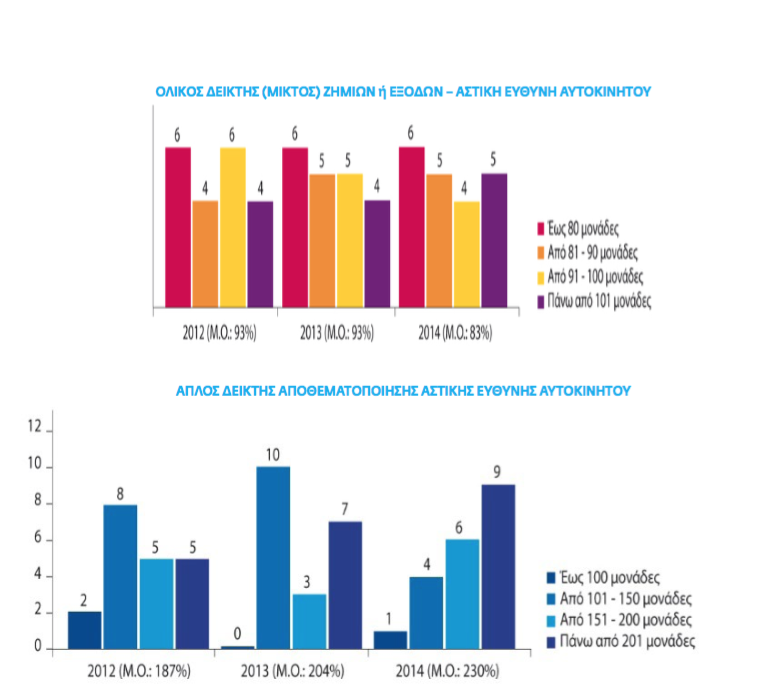

➜ Σημαντική μείωση του δείκτη ζημιών στην Αστική Ευθύνη Αυτοκινήτου, κατά 12 μονάδες το 2014 σε σχέση με το προηγούμενο έτος, με συνολική μείωση κατά 23 μονάδες στην τετραετία. Οι παρατηρήσεις αυτές επιβεβαιώνονται και από τα στατιστικά στοιχεία της Ελληνικής Αστυνομίας, με 14% μείωση στο σύνολο των ατυχημάτων και 26% στα θανατηφόρα ατυχήματα στην τελευταία τριετία.

➜ Μερική αύξηση των εξόδων πρόσκτησης, η οποία οφείλεται κυρίως στη βελτίωση του δείκτη ζημιών στο αυτοκίνητο, αλλά και του αυξανόμενου ανταγωνισμού.

➜ Ραγδαία μείωση του ύψους των απαιτήσεων κατά 50% αλλά και μείωση της μέσης εισπραξιμότητας κατά 14 ημέρες σε σχέση με το προηγούμενο έτος. Οι απαιτήσεις από ασφάλιστρα καλύπτουν πλέον μόνο το 4% του ενεργητικού, με τάσεις περαιτέρω μείωσης λόγω της εφαρμογής της νέας οδηγίας για την είσπραξη των ασφαλίστρων. Ωστόσο, η τάση μείωσης των απαιτήσεων που παρατηρήθηκε στον κλάδο αυτοκινήτου δεν φαίνεται να ακολουθεί και τους λοιπούς κλάδους ασφάλισης, για τους οποίους προσφέρεται σιωπηρά μεγαλύτερη περίοδος χάριτος.

➜ Συνεχιζόμενη σταδιακή αύξηση των ασφαλιστικών αποθεμάτων στην Αστική Ευθύνη Αυτοκινήτου, που έφτασε πλέον το 230% επί της παραγωγής σε σχέση με το 150% το 2011, που είναι ωστόσο αποτέλεσμα και πολλών άλλων παραγόντων, όπως η μείωση της παραγωγής, η αυξημένη εποπτεία και η βελτίωση αποτελεσμάτων.

Αναφορικά με το Solvency II, ο κ. Φίλιππος Κάσσος, γενικός διευθυντής στο Ελεγκτικό Τμήμα Ασφαλιστικών Επιχειρήσεων της KPMG, αναφέρει:

«Η εφαρμογή του Solvency II αναμένεται να επηρεάσει σημαντικά το σύνολο της ασφαλιστικής αγοράς, αν και τα προβλήματα κατά την εφαρμογή δεν λείπουν. Η προσαρμογή αναμένεται να συνεχίσει και κατά το πρώτο στάδιο της εφαρμογής. Μεταξύ άλλων, τα προβλήματα αναφέρονται στο γεγονός ότι η νομοθετική κάλυψη μέχρι και τις αρχές του 2016 συνεχίζει να εκκρεμεί, παρότι η έναρξη εφαρμογής έχει τυπικά περάσει, η κεφαλαιακή επάρκεια των εταιρειών υπολείπεται σε πολλές περιπτώσεις του ύψους που επιβάλλεται από την οδηγία, ενώ ακόμη δεν έχει διευθετηθεί ξεκάθαρα το θέμα και ο τρόπος λειτουργίας των εταιρειών με καθεστώς Ελεύθερης Παροχής Υπηρεσιών.

Η εφαρμογή της νέας οδηγίας θα έχει επίδραση στο σύνολο σχεδόν των λειτουργιών μιας επιχείρησης και θα επιφέρει τακτικές επιπτώσεις, που αφορούν την καθημερινότητά της, αλλά και στρατηγικές επιπτώσεις, που αφορούν το μεσομακροπρόθεσμο διάστημα. Τόσο οι τακτικές επιπτώσεις όσο και οι στρατηγικές απαιτούν δύσκολές, πολλές φορές, αποφάσεις, που πρέπει να “διαταράξουν” τη συνήθη λειτουργία της εταιρείας, με στόχο τη διαφορετική προσέγγιση της δραστηριότητάς τους αλλά και τον τρόπο αντιμετώπισης του πελάτη.

Οι διοικήσεις και μέτοχοι των εταιρειών που θα θελήσουν να μετατρέψουν τις αναμενόμενες επιπτώσεις σε προκλήσεις για τη λήψη άμεσων αποφάσεων θα έχουν και το ανταγωνιστικό πλεονέκτημα έναντι αυτών που απλώς θα κληθούν να αντιμετωπίσουν τις συνέπειες από τις επιπτώσεις αυτές. Ο επανασχεδιασμός των δομών και λειτουργιών της επιχείρησης, η επαναξιολόγηση των προϊόντων και των τρόπων διείσδυσης στην αγορά, η σύναψη νέων στρατηγικών συμμαχιών με έμπειρους συνεργάτες και η καινοτομία θα πρέπει να αποτελούν την ατζέντα της κάθε επιχείρησης για την άμεση λήψη αποφάσεων στη βάση του νέου περιβάλλοντος λειτουργίας».

Άλλα σημαντικά θέματα του κλάδου εντοπίζονται στον τομέα των Απαιτήσεων. Η μείωση του επιπέδου των ασφαλίστρων δεν θα πρέπει να οδηγήσει σε καθησυχασμό της αγοράς αλλά, αντίθετα, χρειάζεται να προκαλέσει την οριστική επίλυση του θέματος, που είναι η αλλαγή του τρόπου λειτουργίας με πλήρη προείσπραξη ασφαλίστρων πριν από την έκδοση συμβολαίων σε όλους τους κλάδους, χωρίς εξαιρέσεις. Οι επιπτώσεις από μια τέτοια αλλαγή θα είναι θετικές σε όλους τους εμπλεκόμενους φορείς, με βελτίωση του επιπέδου εμπιστοσύνης των πελατών, διότι σε πολλές περιπτώσεις το θέμα του τρόπου πληρωμής μονοπωλεί τις σχέσεις μεταξύ καταναλωτή και εταιρείας – διαμεσολαβητή. Οι νέες τεχνολογίες για βελτίωση της εμπειρίας του πελάτη αναμένεται επίσης να βοηθήσουν σημαντικά προς τις σχέσεις πελατών με τους ασφαλιστές, οπότε και αναμένονται νέες συνεργασίες με τεχνολογικά προηγμένες εταιρείες ή start ups στον τομέα αυτό (Fin Tech).

Στον αντίποδα, η ενίσχυση της διαφάνειας και φερεγγυότητας στη λειτουργία και εποπτεία της ιδιωτικής ασφάλισης επηρεάζει την αποδοχή των καταναλωτών και ασφαλισμένων επί του καθοριστικού ρόλου που πρέπει να έχει ο ιδιωτικός τομέας στην υγεία και σύνταξη των πολιτών.

Η ενίσχυση του προληπτικού ελέγχου στο σύνολο των ασφαλιστικών επιχειρήσεων δείχνει να ανταποκρίνεται περισσότερο στις σημερινές ανάγκες και λειτουργία της αγοράς, σε σχέση με τον κατασταλτικό έλεγχο, όπου οι επιπτώσεις, σε περίπτωση προβλημάτων, είναι σε πολλές περιπτώσεις ανεξέλεγκτες.

Σε ό,τι αφορά τις προοπτικές του κλάδου για την επόμενη περίοδο, και μετά την αποδέσμευση από τα capital controls, ο κ. Κάσσος αναφέρει ότι χρειάζεται να ληφθεί υπόψη και η εκτιμώμενη αύξηση των προϊόντων συνδεόμενων με επενδύσεις, για την ενίσχυση και προστασία του εισοδήματος των καταναλωτών, καθώς και η σταδιακή συρρίκνωση του αριθμού των εταιρειών που αναμένεται να συνεχίσουν και το επόμενο διάστημα και κατά τα πρώτα έτη εφαρμογής της νέας οδηγίας.

«Θεωρούμε ότι οι τρέχουσες συζητήσεις για την αναδιάρθρωση και το επίπεδο της οικονομικής βιωσιμότητας της κοινωνικής ασφάλισης και των συντάξεων θα οδηγήσει, αργά ή γρήγορα, στο μοντέλο Σύμπραξης Δημοσίου και Ιδιωτικού Τομέα (ΣΔΙΤ) και στο χώρο της ιδιωτικής ασφάλισης, το οποίο έχει καθυστερήσει σημαντικά στην Ελλάδα. Η ανάπτυξη αυτού του τύπου συνεργασιών και πρωτοβουλιών θα πρέπει να τεθεί στο επίκεντρο των συζητήσεων για την αντιμετώπιση του ασφαλιστικού προβλήματος, διότι αποτελεί ένα μέρος της λύσης που θα αλλάξει και την μέχρι σήμερα προσέγγιση στο θέμα αυτό. Απαιτείται ωστόσο αλλαγή του τρόπου σκέψης από όλους τους εμπλεκόμενους φορείς, ανάπτυξη νέων επιχειρηματικών μοντέλων, ιδεών και σχέσεων του κράτους με τις ιδιωτικές επιχειρήσεις. Μια έντιμη win-win συμφωνία θα είναι προς όφελος όλων των εμπλεκόμενων και, φυσικά, των ασφαλισμένων. Η σταδιακή συμμετοχή της ιδιωτικής ασφάλισης, πρώτα στον τομέα της υγείας και έπειτα στις συντάξεις, θα μπορούσε να βοηθήσει στην απορρόφηση των κραδασμών, δεδομένης και της ελληνικής νοοτροπίας και κουλτούρας» τονίζει ο κ. Κάσσος.