Κωνσταντίνος Ιωαν. Νιφορόπουλος

Ορκωτός ελεγκτής λογιστής

Επιστημονικός Συνεργάτης Taxheaven

[Όταν ο Λογιστής λεγόταν «Καταστιχάρης» ή «Συνθέτης» ή «Διπλογράφος», τα «Λογιστικά Βιβλία» λεγόταν «Κατάστιχα» το «Ημερολόγιο» λεγόταν «Καθημερινό», το «Γενικό Καθολικό» λεγόταν «Μεγάλο Βιβλίο», το «Βιβλίο Ταμείου» λεγόταν «Βιβλίο Κάσσας», το «Βιβλίο Αποθήκης» λεγόταν «Μαγαζινάριον», η Χρέωση λεγόταν «Να δώση», η Πίστωση λεγόταν «Να λάβη», ο «Ισολογισμός» δεν ήταν αυτός που είναι σήμερα, αλλά όπως πάντα η «Λογιστική Καταγραφή» έτσι και τότε ήταν απαραίτητη..]

………………………………………………………….

«Αντίθετα απ’ ό,τι θα περίμενε κανείς, 200 χρόνια από την έναρξη της Επανάστασης, η βιβλιογραφική συγκομιδή στα οικονομικά του Αγώνα εξακολουθεί να είναι ισχνή» (1)

Μέσα από την στήλη «Μικρά Κατάστιχα – Η ιστορία της Λογιστικής και της φορολογίας», προσπαθήσαμε με τρία άρθρα, να «φωτίσουμε» πλευρές, εκείνης της περιόδου:

α)

Η φορολογία κατά την διάρκεια της Επανάστασης (1821-1829).). [«Δεκάτη», «Τριτοδέκατο», «Χρηματολογία» και «Συνεισφορές»]

β) Ελλάδα 1828: «Λογιστική / Καταστιχογραφία» και «Οικονομικός Έλεγχος».

γ) Η «χρηματολογία» και ο «υποθετικός λογαριασμός» – Τα έσοδα και τα έξοδα κατά την διάρκεια της Επανάστασης του 1821

………………..

«H οργάνωση και ο συντονισμός των πολεμικών επιχειρήσεων επέβαλαν από τις απαρχές της Επανάστασης την ανάγκη συγκρότησης επιμελητείας, ώστε να εξασφαλίζονται όπλα, πολεμοφόδια, τρόφιμα και μισθοί για τους ενόπλους. Αρχικά οι ανάγκες αυτές καλύπτονταν σε επαρχιακό επίπεδο, σύντομα όμως κινήθηκαν οι διαδικασίες για την οργάνωση των οικονομικών της κεντρικής Διοίκησης μέσα από τυπικές λειτουργίες (προϋπολογισμός εσόδων-εξόδων, λογιστικό σύστημα, μηχανισμοί εισπράξεων και διαχείρησης των πόρων κτλ.). Η αρχή έγινε στην Α’ Εθνοσυνέλευση (1822), ωστόσο ο κεντρικός έλεγχος των οικονομικών πόρων και η διαχείρισή τους με ορθολογικό τρόπο δε φαίνεται να συμβαίνει παρά μόνο κατά την καποδιστριακή περίοδο (1828-31)».

(Πηγή: http://www.ime.gr/chronos/12/gr/1821_1833/politiki/14.html)

…………………….

Στο παρόν άρθρο, με επιλογές κυρίως, από το εξαιρετικό βιβλίο του Σίμου Μποζίκη «Ελληνική Επανάσταση & Δημόσια Οικονομία. Η ΣΥΓΚΡΟΤΗΣΗ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΕΘΝΙΚΟΥ ΚΡΑΤΟΥΣ 1821 – 1832» (εκδόσεις Ασίνη, 2021) θα μεταφέρουμε, κάποια από τα στοιχεία «λογιστικής οργάνωσης» της εποχής εκείνης.

1) Η καταγραφή των οικονομικών δοσοληψιών

«Με το κλείσιμο των εργασιών της Α’ Εθνοσυνέλευσης, στις 15 Ιανουαρίου του 1822, σχηματίστηκε η εθνική Διοίκηση. Έμεινε για λίγες μέρες στην Επίδαυρο και στις 31 Ιανουαρίου άρχισε της εργασίες της στην Κόρινθο. Τότε είναι που ξεκίνησε η ιστορία της καταγραφής των οικονομικών δοσοληψιών της εθνικής Διοίκησης, με τη διαδεδομένη στους κύκλους των εμπόρων διπλογραφική μέθοδο.» (1- σελ. 219)

«Όταν ξέσπασε η Ελληνική Επανάσταση, η διπλογραφική λογιστική μέθοδος ήταν πλατιά διαδεδομένη σε κύκλους εμπόρων. Έτσι, υπήρχαν οι τεχνικές προϋποθέσεις και η γνώση τους, ώστε να υπηρετηθεί η αποτύπωση της δημόσιας οικονομικής διαχείρισης.» (1- σελ. 220)

«Με την έναρξη της Επανάστασης, η τήρηση γραπτών τεκμηρίων για τη διαχείριση συνυφαινόταν με τις διαδικασίες οργάνωσης στρατοπέδων [Δείτε: Ελλάδα 1828: «Λογιστική / Καταστιχογραφία» και «Οικονομικός Έλεγχος».]. Η καταγραφή συνδεόταν με τον σχηματισμό λειτουργιών και μηχανισμών τάξης. Αυτή η αντίληψη εντοπίζεται τόσο στην αξίωση που εκφραζόταν την άνοιξη του 1821 σε ορισμένα στρατόπεδα στην Πελοπόννησο για καταμέτρηση των ενόπλων, η οποία είχε να κάνει με την επιμελητεία και τη διαμόρφωση συνθηκών τάξης που θα επέτρεπαν τη διεύθυνση των πραγμάτων. Ταυτοχρόνως, διασταυρωνόταν με τον ρητό στόχο της συνέλευσης των Καλτεζών για «γενική ευταξία των υποθέσεων», έστω της Πελοποννήσου σε αυτήν τη φάση, και «εξοικονομίαν (…) του ιερού αγώνος».

Βαθμιαία, μάλιστα, ο λόγος για την τήρηση γραπτών τεκμηρίων γίνεται πιο σαφής και κάπως πιο ομοιόμορφος, στο πλαίσιο των αρμοδιοτήτων που προβλέπουν οι υπό συγκρότηση νέες πολιτικές αρχές, όπως απορρέει από τα καταστατικά κείμενα του Οργανισμού της Δυτικής Χέρσου Ελλάδος, του Γενικού Οργανισμού της Πελοποννήσου και σε πιο ανεπτυγμένη εκδοχή της Νομικής Διάταξης της Ανατολικής Χέρσου Ελλάδος. Σε αυτά τα κείμενα προβλεπόταν να τηρούνται ποικίλοι λογαριασμοί (κοινών εισοδημάτων κ.ά.), κατάστιχα (κατάλογοι ενόπλων σωμάτων κ.ά.) και αποδεικτικά έγγραφα παραλαβής παράδοσης, από τις πιο στοιχειώδεις μονάδες διοίκησης μέχρι την εθνική Βουλή που επρόκειτο μελλοντικά να συστηθεί.

Γνωρίζουμε ότι οι Έλληνες έμποροι είχαν υιοθετήσει τον Γαλλικό Εμπορικό Κώδικα, ο οποίος προέβλεπε την τήρηση λογιστικών βιβλίων, απογραφή και ισολογισμό, κι ένα μέρος τους πραγματοποιούσε αυτήν τη γενική εξίσωση των λογαριασμών……» (1- σελ. 222)

«Ρητή είναι η αναφορά σε λογιστικά βιβλία στη Β’ Εθνοσυνέλευση τον Απρίλιο του 1823: με την πρόβλεψη ότι το υπουργείο της Οικονομίας οφείλει να τηρεί καθολικά κατάστιχα της οικονομίας αφενός, τ’ άλλα υπουργεία μερικά κατάστιχα για τον δικό τους κλάδο αφετέρου. ….. Έτσι, λοιπόν, με βάση τα αρχειακά δεδομένα, προκύπτει ότι από τις αρχές του 1822 η εθνική Διοίκηση και οι περιφερειακές Γερουσίες τηρούσαν με τον ίδιο περίπου γενικό τρόπο τις δοσοληψίες τους και τις μεταξύ τους δοσοληπτικές σχέσεις. Προσάρμοζαν μάλιστα στις ανάγκες τους τεχνικές από τον χώρο του εμπορίου (επιστολογραφία, καταστιχογραφία), και τις συνδύαζαν με την εφαρμογή διοικητικών πρακτικών. Σε κάθε περίπτωση, όμως, η τυποποίηση των παραπάνω διαδικασιών χτιζόταν βαθμιαία από την άποψη της συστηματικότερης αλληλουχίας ενεργειών και της μεθοδικής αποτύπωσης των δοσοληψιών. Επρόκειτο άλλωστε, όπως θα δούμε, για μια διαδικασία που ήταν σε εξέλιξη από τις αρχές του 1822» (1- σελ. 223)

2) Τα «λογιστικά βιβλία» και οι «εγκύκλιοι διαταγές»

«Μόνο κατά τις δύο πρώτες κυβερνητικές περιόδους, από τον Ιανουάριο του ι822 έως τον Οκτώβριο του 1824, γνωρίζουμε ότι συντάχθηκε ένας σημαντικός αριθμός λογιστικών βιβλίων κι εγγράφων με αμιγώς οικονομικό περιεχόμενο, όπως απορρέει από σχετικό κατάλογο του υπουργείου της Οικονομίας (βλ. Πίνακα 4-1).

……

Για τη μεθοδική καταγραφή των δοσοληψιών χρησιμοποιούσαν τα γνωστά λογιστικά βιβλία της εποχής, όπως προκύπτει από κατάστιχα του υπουργείου της Οικονομίας και του Εθνικού Ταμείου που καλύπτουν το χρονικό διάστημα 1822-1826. Τα κατάστιχα των πρώτων επαναστατικών χρόνων ήταν χειρόγραφα στηλοθετημένα – την ίδια περίοδο στα Επτάνησα κάποια λογιστικά βιβλία ήταν χαραγμένα σε τυπογραφείο. Επί Καποδίστρια εντοπίζονται κατάστιχα διαρρυθμισμένα σε τυπογραφείο (κυρίως εκείνα που αφορούσαν τα τελωνεία κ.ά.), με ό,τι σήμαινε αυτό για τη βελτίωση του διοικητικού έργου και του ελέγχου.

Τα κυριότερα γενικά κατάστιχα (*) ήταν το πρόχειρο (προσωρινό) καθημερινό, το καθημερινό και το μαέστρο, τα οποία ήταν συνδεδεμένα με άλλα επιμέρους λογιστικά βιβλία: με τα κατάστιχα της Εθνικής Κάσσας, των χρεωστοδανειστών – ανταποκριτές κ.ά. με ρόλο ενδιάμεσου σε δοσοληψίες-, των ομολογιών κ.λπ. (1- σελ. 224)

(*) «Επρόκειτο φυσικά για βιβλία ευρύτερα γνωστά.

Το Πρόχειρο: ιταλ. Memoriale ή primanota ή strazza, γαλ main courante [Σημ.: Διατηρείται έως σήμερα στις Ξενοδοχειακές Επιχειρήσεις].

Το Καθημερινό (Ημερολόγιο): ιταλ. giornale, γαλ. Iivre journal.

To Μεγάλο Βιβλίο (Γενικό Καθολικό): ιταλ. Quaderno grande ή maestro, γαλ. grand-livre.

Το βιβλίο τον Ταμείου: ιταλ cassa, γαλ caisse.

….. Δηλαδή, κάποιοι τύποι βιβλίων, διαφοροποιημένοι βέβαια, συνέχισαν να υπάρχουν και υπάρχουν μέχρι τις μέρες μας.» (1- σελ. 224)

«Τέλος, σε επικοινωνία με τα παραπάνω ήταν τα πρωτόκολλα εισερχομένων και εξερχόμενων εγγράφων. Αυτό το τελευταίο είχε ξεχωριστό ενδιαφέρον, γιατί η καταγραφή των δοσοληψιών άρχισε να συνδυάζεται με τις κυβερνητικές διαταγές και τα έγγραφα που τηρούνταν στα δημόσια πρωτόκολλα, με τέτοιο τρόπο που η λογιστική ήταν σε επικοινωνία με τη διακυβέρνηση. Στα παραπάνω θα πρέπει να προσθέσουμε βοηθητικά κατάστιχα, όπως τα βιβλία καταχώρησης διαταγών και αποδείξεων για τις πληρωμές, τα απλά ευρετήρια για την; αναζήτηση μιας υπόθεσης ή ενός προσώπου ορθότερα (ευρετήριο μαέστρου, ευρετήριο πρωτοκόλλου) και το πλήθος των μεμονωμένων εγγράφων που εκδίδονταν για διαχειριστικά ζητήματα (διαταγές, αποδεικτικά κ.ά.), δηλαδή τα παραστατικά βάσει των οποίων πραγματοποιούνταν οι λογιστικές εγγραφές.» (1- σελ. 226)

……………………………………………

Πίνακας 4-1 (σελ. 225): ΒΙΒΛΙΑ ΚΑΙ ΕΓΓΡΑΦΑ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΤΗΣ ΟΙΚΟΝΟΜΙΑΣ ΠΡΟΣ ΠΑΡΑΔΟΣΗ ΑΠΟ ΤΟΝ ΑΠΕΡΧΟΜΕΝΟ ΓΕΝ. ΓΡΑΜΜΑΤΕΑ ΣΤΙΣ ΝΕΕΣ ΥΠΟΥΡΓΙΚΕΣ ΑΡΧΕΣ, ΜΑΡΤΙΟΣ 1825

…………………………………………

Την ίδια περίπου εποχή, στο βιβλίο «ΑΛΛΗΛΟΔΙΠΛΟΓΡΑΦΙΑ» (Συγγραφέας Π. Χαρίσης, Βιέννη της Αυστρίας 1837) (2) αναφέρονται, όσον αφορά τους Εμπόρους, τα εξής «Λογιστικά Βιβλία»:

Α) ΒΙΒΛΙΟΝ ΤΑΜΕΙΟΥ ήτοι ΚΑΣΣΑ

Β) ΒΙΒΛΙΟΝ ΠΡΑΓΜΑΤΕΙΩΝ ΕΙΣΑΓΩΓΗΣ ήτοι ΦΑΤΤΟΥΡΑ ΕΝΤΡΑΔΟΣ

Γ) ΒΙΒΛΙΟΝ ΠΡΑΓΜΑΤΕΙΩΝ ΕΞΑΓΩΓΗΣ ήτοι ΦΑΤΤΟΥΡΑ ΣΟΡΤΙΔΟΣ

Δ) ΒΙΒΛΙΟΝ ΑΠΟΘΗΚΗΣ ήτοι MAΓAZINAΓION

Ε) ΒΙΒΛΙΟΝ ΠΩΛΗΣΕΩΝ ήτοι KATAΣTIXON ΖΥΓΙΟΥ ή ΒΕΡΕΣΕΔΙΑΚΟΝ

ΣΤ) ΒΙΒΛΙΟΝ ΚΑΘΗΜΕΡΙΝΟΝ [δηλ. το «Ημερολόγιο» (σήμερα)] ήτοι ΤΖΙΟΡΝΑΛΕ

Ζ) ΒΙΒΛΙΟΝ ΜΕΓΑ [δηλ. το «Γενικό Καθολικό» (σήμερα)] ήτοι ΜΑΕΣΤΡΟ

Η) ΒΙΒΛΙΟΝ ΜΗΝΙΑΙΩΝ ΙΣΟΛΟΓΙΣΜΩΝ [δηλ. Ισοζυγίων (σήμερα)] ΚΑΙ ΤΡΕΧΟΝΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ήτοι ΜΗΝΙΑΙΑ ΜΠΙΛΛΑΝΤΣΑ KAI KONTI KOPPENTI

Θ) ΒΙΒΛΙΟΝ ΠΑΡΑΓΓΕΛΙΩΝ ήτοι OPΔINIΩN

Ι) ΒΙΒΛΙΟΝ ΓΡΑΜΜΑΤΩΝ ήτοι ΚΟΠΠΙΑ ΓΡΑΜΜΑΤΩΝ [δηλ. Επιστολών]

……………………..

(Επιστολή από το «Βιβλίο Γραμμάτων» (το αναφερόμενο σε αυτή ποσό είναι σε «γρόσια»))

……………..

«Διπλογραφία ωνομάσθη η τέχνη αύτη, δια την γινομένην διπλής γραφής, ή διπλούν γράψιμον πάντοτε εις το Μέγα Βιβλίον. Το Μέγα τούτο Βιβλίον μόνον αναφέρω ενταύθα, διότι κυρίως διπλή γραφή εις αυτό γίνεται, όπερ έστι, το αυτο κονδίλιον καταχωρείται εις δύω μερίδας, εις μεν την μίαν προς χρέος του οφείλοντος, εις δε την άλλην προς πίστιν εκείνου όστις δι καιούται να το λάβη, …»

«Ο διπλογράφος, είτε έμπορος, είτε ο γραμματεύς αυτού, χρεωστεί να φυλάττη καθαρά τα βιβλία του, συνεχόμενα από του πρώτου μέχρι του τελευταίου φύλλου με τακτικές σελίδας, και εις πάσαν πραξιν να προηγήται η χρονολογία, καθώς ακόμη και πάσα πράξις να καταγράφεται εγκαίρως εις την αρμόζουσαν θέσιν της, όχι πρωθυστέρως και ύστερoπρώτως, αλλά με την φυσικής εποχής της, και με την κατά σειράν τάξιν της αριθμήσεώς της. Κατηγορείται μεγάλως, όταν φαίνωνται εις τα εμπορικά βιβλία μελανώματα, ξύσματα, και μεταγραφαί δια τούτο όταν μία πράξις μέλλουσα να καταχωρηθή εις τα εμπορικά βιβλία συνίσταται από πολλούς κλάδους, δια ν ‘ αποφύγη της το οποίον ενδέχεται να συμβή λάθος, ας προσχεδιάζη την πραξιν εκείνην εις το πρόχειρόν του, και έπειτα ευρίσκων αυτήν ίσην, ας την καταχωρη διπλογραφικώς εις τα βιβλία του, δια να μην υποπίπτη εις την αδυναμίας των σφαλμάτων και αν ποτέ τυχόν συμβή να περασθή κατά λάθος εν κονδίλιον αντί του δούναι εις το λαβείν, και αντί του λαβείν ανάπαλιν εις το δούναι, τότε εις το αντικρυ μέρος δι ‘ επιστροφής αναγράφει πάλιν το αυτο κονδύλιον, και αφού ούτω γενη η εξίσωσις, έπειτα το καταγράφει εις τον ανήκουτα τόπον του, δηλ. ή εις το μέρος της χρεώσεως, η εις το μέρος της πίστεως άλλως δε, αν θελήση δηλ. να ξύση όλην την σειραν εκείνην, είναι μέγα είναι μέγα αμάρτημα …..» (2)

3) Τρόπος τήρησης των λογιστικών βιβλίων (Χρέωση = «Να δώσει», Πίστωση = «Να λάβει»)

«Η λογική των κυριότερων βιβλίων φανερώνει την αλληλουχία των ενεργειών καταγραφής. Με βάση παραστατικά έγγραφα συμπλήρωναν πρώτα το πρόχειρο καθημερινό, που είχε τη λογική ενός προπαρασκευαστικού υπομνήματος. Επρόκειτο για άρθρα με αναλυτικές σημειώσεις (περιγραφή, ημερομηνίες, υπολογισμοί, ποσότητες, νομίσματα, χρεώστης, πιστωτής κ.ά.).

Το επόμενοί βιβλίο ήταν το καθημερινό (το ημερολόγιο). Αποτελούσε την καθαρογραμμένη συντομευμένη και οριστική εκδοχή των καταχωρίσεων που είχαν πραγματοποιήσει νωρίτερα στο πρόχειρο. Κάθε γεγονός καταγραφόταν κάθετα, κατά ημερολογιακή σειρά, καταλαμβάνοντας μια θέση στο βιβλίο ως ξεχωριστό-λογιστικό άρθρο διπλογραφικά αποτυπωμένο. Κάθε άρθρο υποδιαιρούνταν, κάθετα σε δύο μέρη, πρώτα στη χρέωση και ύστερα στην πίστωση. Σε αυτά τα μέρη καταχωρίζονταν οι λογαριασμοί που έπαιρναν μέρος στη δοσοληψία, ανάλογα με το είδος της σχέσης που γεννούσε η συμμετοχή τους στη δοσοληψία (χρέωση-πίστωση). Δίπλα από κάθε λογαριασμό, σε ειδικές στήλες, σημείωναν τα χρηματικά ποσά στο επίσημο λογιστικό νόμισμα, εν προκειμένω στο γρόσι [Βλ. Πηγή 3]. Κάθε ποσό το συνόδευε μια συντετμημένη περιγραφή του γεγονότος και ο αριθμός πρωτοκόλλου των διαταγών που είχαν εκδώσει οι αρχές κατά σειρά: το Εκτελεστικό, το υπουργείο της Οικονομίας, άλλο σχετικό με το γεγονός υπουργείο και από τα τέλη του 1824 το Εθνικό Ταμείο.

Όλες οι παραπάνω ενέργειες αποσκοπούσαν στη σύνταξη του μαέστρου (γενικού καθολικού), στο οποίο καταχωρίζονταν τα δεδομένα του καθημερινού} με άλλη διάταξη. Το μαέστρο απαρτιζόταν από λογαριασμούς, τους οποίους αποκαλούσαν μερίδες ή παρτίδες. Σε αυτό το βιβλίο κάθε λογαριασμός εκτεινόταν σε δύο αντικριστές σελίδες, μία για τη χρέωση υπό τον τίτλο «να δώση» και μία για την πίστωση υπό τον τίτλο «να λάβη». Επρόκειτο δηλαδή για έναν πίνακα διαιρεμένο οριζόντια σε δύο μέρη, εντός του οποίου καταχωρούνταν οι δοσοληψίες σε χρονολογική σειρά……» (1- σελ. 226 & 227)

………………………

«Πιστοχρέωσις: ” Εις τα εμπορικά κατάστιχα εννοείται όταν πιστούται τις δι ‘ όσα έχει να λαμβάνη, και χρεούται δι ‘ όσα υπόκειται να πληρώση ” τουτέστι πίστωσης και χρέωσις το αυτο και χρεωπίστωσης λέγεται, Ιταλ. debito-cretito..

Πίστωσις: Η πίστις την οποίαν εν τοις εμπορικούς καταστίχους λαμβάνει τις δια τα μετρητά του …

Πιστωτής: Όστις εις λογαριασμόν τινα φαίνεται να λαμβάνη. Ιταλ. cetitore, κρετιτόρος

Χρεώστης: Όστις χρεωστεί δάνεια χρήματα, ή δια λογαριασμός του (Χρεωφειλέτης.) δοθέντα, η έξοδευθέντα. Ιταλ. debitore.» (2)

……………………………

……………………………

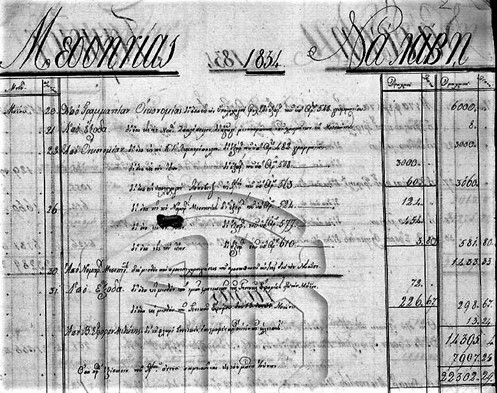

[«Βιβλίο Ταμείου (ή Κάσσα) Μεσσηνίας» Μηνός Μαΐου έτους 1834 – Σύνολο Χρέωσης = «Να δώσει» ποσού 22.302,29. Σύνολο Πίστωσης = «Να λάβει» ποσού 22.302,29, περιλαμβανομένης της «μεταφοράς εις Ιούνιον» ποσού 7.907,25].

[«Βιβλίο Ταμείου (ή Κάσσα) Μεσσηνίας» Μηνός Μαΐου έτους 1834 – Σύνολο Χρέωσης = «Να δώσει» ποσού 22.302,29. Σύνολο Πίστωσης = «Να λάβει» ποσού 22.302,29, περιλαμβανομένης της «μεταφοράς εις Ιούνιον» ποσού 7.907,25].

(Πηγή: Γενικά Αρχεία του Κράτους (ΓΑΚ))

4) «Ισοζύγια» και «Ισολογισμοί»

«Οι μερίδες/παρτίδες, όπως ενίοτε αποκαλούσαν τους λογαριασμούς, άρχισαν να συναρθρώνονται μέσα από τις δοσοληψίες και να αναπαριστούν το κύκλωμα της δημόσιας οικονομικής διαχείρισης που διαμορφωνόταν. Κι αυτή η διαδικασία κορυφωνόταν στο τέλος κάθε κυβερνητικής περιόδου με τη γενική εξίσωση των λογαριασμών, με τη μεταξύ τους ζυγοσταθμία (μπιλάντζιο) ή αλλιώς με τον γενικό ισολογισμό. Το σύνολο των επιμέρους σχέσεων που απέρρεαν από τις δοσοληψίες και η σύνοψη τους στον γενικό ισολογισμό συνιστούσε μορφή λογιστικής προσωποποίησης του υπό συγκρότηση εθνικού κράτους – αυτής της κατά τ’ άλλα απρόσωπης μορφής κυριαρχίας. Ας μη λησμονείται, άλλωστε, ότι ο γενικός λογιστικός κανόνας ήταν ότι «καθείς [λογαριασμός] είναι χρεώστης του ό,τι έλαβε, και (…) δανειστής [πιστωτής] του ό,τι έδωκε». Κι αυτό αφορούσε τόσο τις μερίδες (τους επιμέρους λογαριασμούς) όσο και τον ισολογισμό της συνολικής διαχείρισης.» (1- σελ. 228)

……………….

«ΒΙΒΛΙΟΝ ΜΗΝΙΑΙΩΝ ΙΣΟΛΟΓΙΣΜΩΝ, ΚΑΙ ΤΡΕΧΟΝΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ.

1. Εις το τέλος εκάστου μηνός αφού μεταφέρωμεν όλας τας χρηματικής και πιστοχρεωτικές πράξεις μας εις το καθημερινον, και εκείθεν τας διαβιβάσω μεν εις το μέγα βιβλίον κατά μερίδας ιδιαιτέρας, ως εν τοίς προηγηθείσιν είπομεν, ερχόμεθα έπειτα να εξετάσωμεν η δοκιμάσωμεν έαν τα περάσματα ταύτα έγιναν ορθως λαμβάνομεν ούν από το μέγα βιβλίον όλα τα κονδίλια του δούναι, και αντικρυς αυτών καταγράφομεν όλα τα κονδύλια του λαβεϊν, και όταν προκύπτη το αυτο παραγόμενον και εις τα δύο μέρη, τότε είμεθα βέβαιοι πλέον ότι αι πράξεις μας εις το καθημερινών και μέγα είναι αλάνθαστοι όταν δε τα δύο καταντικρυ τελευταία κεφάλαια δεν συμφωνώ εννοείται ότι συνέβη παραδρομή τις, και ούτως επαναλαμβάνοντες παραβάλλομεν τα κονδύλια του καθημερινού μ ‘ εκείνα του μεγάλου, έως να εύρωμεν που διέτρεξε το λάθος, και να το διορθώσωμεν, δια να μείνη σύμφωνον το δούναι μετα του λαβείν» τούτο λοιπόν λέγεται “ Μηνιαίος ισολογισμός ”, τον οποίον και καταγράφομεν εις ιδιαίτερον βιβλιάριον περιέχον τους μηνιαίους ισολογισμούς.

2. Εις το τέλος του χρόνου γίνεται ο τελευταίος γενικός ισολογισμος, όστις όμως δεν καταγράφεται εις το βιβλίον των μηνιαίων ισολογισμών, αλλ ‘ εις το μέγα βιβλίον δι ‘ αυτού κλείονται όλαι αι παλαιαί μερίδες του παύσαντος χρόνου, και εξ αυτού αρχίζουσιν αι νέαι μερίδες για τον νέον χρόνον. …..» (2)

Άρα η έννοια του Μηνιαίου «Ισολογισμού» τότε ήταν ότι σήμερα λέμε «Ισοζύγιο πρωτοβαθμίων λογαριασμών, μηνός ………..»

………………………

Πίνακας 4-4 (σελ. 253) – ΣΥΝΟΠΤΙΚΟ ΙΣΟΖΥΓΙΟ ΠΕΛΟΠΟΝΝΗΣΙΑΚΗΣ ΓΕΡΟΥΣΙΑΣ, ΑΡΧΕΣ 1822-ΙΑΝΟΥΑΡΙΟΣ 1823

…………………….

5) Το «Υπουργείο Οικονομικών» (1822 – 1932)

«Φυσικά, δεν φτιάχνουν οι λογιστικές τεχνικές το κράτος. Είναι, όμως, σημαντικό ότι οι πρώτοι κρατικοί θεσμοί το Εικοσιένα αξιοποιούν πιο περίτεχνες τεχνικές διείσδυσης και ελέγχου των διαδικασιών άντλησης και ανακατανομής των πόρων, καθιστώντας τουλάχιστον ένα μέρος τους (εκείνο που κατορθώνουν να ελέγξουν) ροή/μέγεθος σε ένα δημόσιο οικονομικό κύκλωμα που κωδικοποιείται χάρη σε αυτές τις τεχνικές, όπως θα δούμε εκτενέστερα αλλού.

Γνωρίζουμε ότι τις παραμονές της Επανάστασης πάνω από το 60% των μελών της Φιλικής Εταιρείας ήταν έμποροι, διανοούμενοι, γραμματικοί, και ορισμένοι είχαν θητεύσει πλάι σε Φαναριώτες και προκρίτους. Θυμίζουμε επίσης τα διοικητικά υπουργήματα της Εθνικής Κάσσας της Φιλικής Εταιρείας: κασσιέροι και άλλοι «γραμματικοί των κατάστιχων, οι της αλληλογραφίας και οι πράκται». Αυτή η τάξη επαγγελματιών -οι «ειδήμονες των εμπορικών κατάστιχων», όπως τους ονόμαζαν οι ίδιοι οι άνθρωποι του εμπορίου προεπαναστατικά- τροφοδότησε τον διοικητικό μηχανισμό των Διοικήσεων το Εικοσιένα. ………..» (1- σελ. 124)

«…Ωστόσο, όσο αυξανόταν ο όγκος των εργασιών, ο καταμερισμός αρμοδιοτήτων εξειδικευόταν και το έργο άρχιζε να τυποποιείται (βλ. Πίνακα 2-7). Φαίνεται, δηλαδή, ότι άρχισε να διαμορφώνεται ένα σύστημα με διατεταγμένα καθήκοντα, σαφώς επικεντρωμένο σε εργασίες πρακτικού περιεχομένου (πρωτόκολλα, υπηρεσιακή αλληλογραφία, σύνταξη κατάστιχων κ.ά.) και με ποικίλα επίπεδα μορφωτικών απαιτήσεων…..» (1- σελ. 126)

«.. Δεν ήταν τυχαίο έτσι ότι την άνοιξη και το καλοκαίρι του 1824 το Εκτελεστικό συζητούσε «προς ευτάκτησιν των υπουργείων (…) να ευρεθώσιν υποκείμενα πεπαιδευμένα και τίμια διά την διατήρησιν αυτών». …..» (1- σελ. 126)

«.. Με άλλα λόγια, οι Έλληνες χρειάστηκε να φτιάξουν κρατικούς μηχανισμούς και την ίδια στιγμή να λειτουργήσουν, να πολεμήσουν, να διοικήσουν, να διαχειριστούν πόρους, να νομοθετήσουν. Είναι, συνεπώς, εύλογο ότι οι υφιστάμενες κοινωνικές δικτυώσεις, όπως μεταβάλλονταν φυσικά, παρείχαν το πρώτο υλικό για να φτιαχτεί το κράτος. Το διάχυτο δυναμικό που, ως επί το πλείστον, υπηρέτησε μέσα από τη Φιλική Εταιρεία το πρόγραμμα της πολιτικής ανεξαρτησίας οργάνωσε σε σύστημα αυτό τον στόχο και στελέχωσε αυτό το σύστημα. Και αυτό το δυναμικό, άλλοι με ευρύτερες ανησυχίες και άλλοι με εμπειρίες από την εμπορική και κοινοτική διαχείριση, ξεπέρασε κατά πολύ τα όριά του μέσα στο ίδιο το εγχείρημα που προκάλεσε.

Σε κάθε περίπτωση απαιτείται να διανυθεί ερευνητικός δρόμος ακόμη, φαίνεται, όμως, ότι η προσαρμογή των επαναστατημένων στις απαιτήσεις που είχε μια κρατική οργάνωση ήταν γρήγορη, τόσο από πολιτική άποψη όσο και νομοθετική και διοικητική. …..» (1- σελ. 136)

……………………………………..

Πηγές:

(1) Σίμος Μποζίκης: Ελληνική Επανάσταση & Δημόσια Οικονομία. Η ΣΥΓΚΡΟΤΗΣΗ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΕΘΝΙΚΟΥ ΚΡΑΤΟΥΣ 1821 – 1832»

«…Στο βιβλίο αυτό συγκεντρώνονται, καταγράφονται και εξετάζονται για πρώτη φορά με συστηματικότητα, από ανέκδοτες κυρίως πηγές, σειρές προϋπολογισμών και ισολογισμών της κεντρικής διοίκησης, εκτεταμένα και συνεχή ποσοτικά στοιχεία για τις δαπάνες και τα κυριότερα έσοδα (φόροι, έρανοι, εκποιήσεις εθνικών κτημάτων, λείες-λάφυρα), τα βασικά κονδύλια των εξωτερικών δανείων σε συνδυασμό με τη χρήση τους, σε κάθε περίπτωση μέσα από λεπτομερείς πίνακες, χάρτες και διαγράμματα………» (Από την παρουσίαση στο οπισθόφυλλο του βιβλίου)

(2) «ΑΛΛΗΛΟΔΙΠΛΟΓΡΑΦΙΑ – ΗΤΟΙ ΣΥΓΓΡΑΜΜΑ ΕΜΠΟΡΙΚΟΝ ΕΠΙ ΤΗΣ ΑΛΛΗΛΟΓΡΑΦΙΑΣ ΤΟΥ ΕΜΠΟΡΟΥ, ΚΑΙ ΤΩΝ ΔΠΙΛΟΓΡΑΦΙΚΩΝ ΑΥΤΟΥ ΒΙΒΛΙΩΝ» (Συγγραφέας Π. Χαρίσης, Βιέννη της Αυστρίας 1837)

Επιστασία και δαπάνη ΚΩΝΣΤΑΝΤΙΝΟΥ ΓΚΑΡΠΟΛΑ ΟΛΥΜΠΙΟΥ

«Το Α ‘ μέρος περιστρέφεται εις την θεωρίας της αλληλογραφίας του εμπόρου, και των διπλογραφικών αυτού καταστίχων.

Το Β ‘ μέρος θεμελιωμένον εις υποθετικήν ύπαρξιν μιας εμπορικής εταιρίας, απαρτίζει ένα ολόκληρον κύκλον δοσοληψιών του εμπόρου με διαφόρους ανταποκριτές του εις διαφόρους πόλεις, και παύει επί τέλους με τον γενικών ισολογισμόν. Την εταιρίαν ταύτην υπέθεσα ενεργουμένην εις Κωνσταντινούπολιν, διότι ως προς τους ελευθέρους Έλληνας, και εκείνους υποτελούντας έτι εις την Οθωμανικήν δεσποτείαν, είναι καταλληλότερος και εύληπτότερος ο σχηματισμός ούτος, και διότι το όλον σχεδόν μέρος του έθνους μας διατελεί περί το κέντρον τούτο της Κωνσταντινουπόλεως..

Εις το τέλος επρόσθεσα και έν λεξικόν σύντομος των εξελληνισμένων λέξεων όσαι αναφέρονται εις το εμπόριον …

Υφος μετεγχειρίσθην εύληπτον, και καθαρόν όσον το δυνατόν: επροσπάθησα, αλλα δεν ηδυνήθην ν ‘ αποφύγω εξ ολοκλήρου τινας ξένες λέξεις εις το πρακτικόν μέρος των καταστίχων, όχι διότι δεν εγνώριζαν τας κυρίας ονομασίας των εις το Ελληνικόν, ή δεν ειμπορούσα να τις εξελληνίσω, αλλά διότι ήθελαν καταντήσει ακατάληπτος εις το πλείον μέρος των ομογενών, μεταχειριζόμενος ασυνήθεις και νέας λέξεις ….»

(3) Το γρόσι (Κουρούς – τουρκ. Kuruş) – Βασικό τουρκικό νόμισμα

[Η κατώτερη υποδιαίρεση του τουρκικού νομίσματος ήταν το «άσπρο». 3 «άσπρα» = 1 «παράς». 40 «παράδες» = 1 «γρόσι» και 100 γρόσια = 1 «λίρα»]

Το γρόσι ήταν τουρκικό ασημένιο νόμισμα, που εκδόθηκε για πρώτη φορά το 1687 κατ’ απομίμηση ευρωπαϊκών αργυρών νομισμάτων που κυκλοφορούσαν με παρόμοια ονόματα σε διάφορα ευρωπαϊκά βασίλεια από τον 13ο αιώνα (βενετσιάνικο grosso, γερμανικό groschen, κ.λπ). Η κυκλοφορία του, όπως ήταν φυσικό, επεκτάθηκε και σ’ όλες τις τουρκοκρατούμενες περιοχές. Η οθωμανική λίρα, υποδιαιρούνταν σε 100 κουρούς (Kuruş / γρόσια).

Το γρόσι ήταν τουρκικό ασημένιο νόμισμα, που εκδόθηκε για πρώτη φορά το 1687 κατ’ απομίμηση ευρωπαϊκών αργυρών νομισμάτων που κυκλοφορούσαν με παρόμοια ονόματα σε διάφορα ευρωπαϊκά βασίλεια από τον 13ο αιώνα (βενετσιάνικο grosso, γερμανικό groschen, κ.λπ). Η κυκλοφορία του, όπως ήταν φυσικό, επεκτάθηκε και σ’ όλες τις τουρκοκρατούμενες περιοχές. Η οθωμανική λίρα, υποδιαιρούνταν σε 100 κουρούς (Kuruş / γρόσια).

Η μακραίωνη και καθημερινή χρήση του γροσιού συνέβαλε ώστε αυτό να χρησιμοποιείται σε πολλές παροιμίες του λαού μας, όπως:

• Τούρκον είδες; Γρόσια θέλει. Κι άλλον είδες; Κι άλλα θέλει.

• Που ‘χει πολλά τα γρόσια, θέλει πάντα κι άλλα τόσα.

• Φέσι και φούντα τα γρόσια πούντα;

• Τα νιάτα και τα γρόσια δεν κρύβονται

• Ούτε γρόσι στο πουγκί, ούτε ντέρτι στην καρδιά.

• Γρόσια έχεις; Έγνοιες έχεις…

[Δείτε: Το βιβλίο της Ευτυχίας Λιάτα «Φλωρία δεκατέσσερα στένουν γρόσια σαράντα: η κυκλοφορία των νομισμάτων στον ελληνικό χώρο, 15ος – 19ος αι.»

Έρευνα για τη νομισματική κατάσταση που επικρατούσε στον ελληνικό χώρο κατά τους χρόνους της τουρκοκρατίας και βενετοκρατίας. (http://helios-eie.ekt.gr/EIE/handle/10442/7696)]

«Η πρώτη διατίμηση νομισμάτων

[Κατά τη διάρκεια της Επανάστασης επικρατούσε νομισματική αναρχία στον ελλαδικό χώρο. Οι συναλλαγές γίνονταν με οθωμανικά νομίσματα, όπως το γρόσι, αλλά και με διάφορα ξένα νομίσματα (ισπανικό δίστηλο, τάλιρο της Μαρίας Θηρεσίας, χρυσό τσεκίνι Βενετίας κ.ά.)].

Όλα αυτά τα ευρωπαϊκά νομίσματα, καθώς και η τουρκική τους απομίμηση, ήταν γνωστά στους Έλληνες της προεπαναστατικής περιόδου και όταν παρέστη η ανάγκη δημιουργίας μιας νομισματικής μονάδος για τους σκοπούς της Επανάστασης, ήταν πρακτικό να χρησιμοποιηθεί μια από τις ήδη υπάρχουσες νομισματικές αξίες. Όμως όχι ένα συγκεκριμένο μεταλλικό νόμισμα, καθώς λόγω κιβδηλοποιίας, λιποβαρών νομισμάτων και νόθευσης, δεν υπήρχε νόημα να μιλάμε για μια σταθερή μεταλλική αξία.

Αυτό αποδεικνύεται και από την πρώτη διατίμηση νομισμάτων που δημοσίευσε η “Προσωρινή Διοίκησις” στις 16/3/1822. Η διαταγή υπογράφεται από τον Πανούτζο Νοταρά ως Μινίστρο της Οικονομίας και ορίζει την αντιστοιχία εφτά ευρωπαϊκών και 18 τούρκικων νομισμάτων σε γρόσια. …..

Σε υποτίμηση αντιστοιχούσε και η πρώτη διατίμηση του Καποδίστρια στις 8/2/1828, η τελευταία που θα γινόταν σε γρόσια και επίσης η τελευταία που θα διατιμούσε τουρκικά νομίσματα. Οι επόμενες ισοτιμίες θα δημοσιεύονταν σε φοίνικες (από τον Καποδίστρια), ή δραχμές (από τον Όθωνα), αλλά θα αφορούσαν μόνο σε ευρωπαϊκά νομίσματα…..

Σε κάθε περίπτωση όμως, δεν θα πρέπει λοιπόν να παραγνωρίζεται ο ρόλος του επαναστατικού γροσιού στην ολοκλήρωση της επαναστατικής προσπάθειας, ως του πρώτου εθνικού νομίσματος, παρότι αυτό δεν απέκτησε ποτέ υλική μορφή.» («Το γρόσι στην ελληνική επανάσταση» του Αθανάσιου Μπούνταλη – https://slpress.gr/idees/to-grosi-stin-elliniki-epanastasi/)